- 주거용이 아닌 업무용 오피스텔은 보유 주택 수에 포함되지 않아며, 주거용이 되는 경우에도 청약에서는 주거용 오피스텔에 거주하면서 신규 아파트 청약을 할 수 있습니다.

- 세법에서는 주거용인 경우 1주택으로 포함되기 때문에 주의하셔야 하며, 작년 8월 12일 이후에 매입한 시가 표준액 1억 원 이상의 주거용 오피스텔은 취득세 산정 시 주택 수에 포함됩니다.

- 오피스텔을 보유한 상태에서 새로운 주택을 구매한다면 취득세 중과대상이 됩니다.

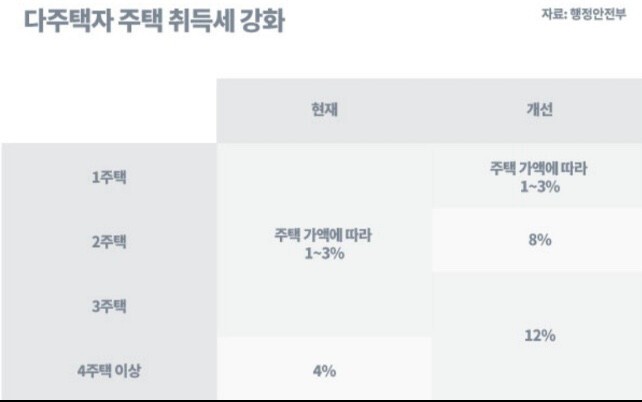

- 부동산 대책에 따라 기존 3주택까지 1~3% 수준이었던 취득세율은 조정 대상 지역의 2주택은 8% , 3주택 이상은 12% 수준으로 개선이 되었습니다.

- 오피스텔의 경우 취득세뿐만 아니라 양도세까지 주의해야 하며, 주거용 오피스텔의 경우 주택 수에 포함되기 때문에 양도할 경우 양도세가 중과됩니다.

- 주거용 오피스텔에 거주하다가 새로운 주택을 취득할 경우 보유한 주택수는 1가구 2주택이 되며, 1가구 1주택을 통한 비과세는 불가능합니다.

월급쟁이 부자들 디렉터 올림

함께 부동산을 공부하는 단톡방 문은 매달초에 열립니다.

2022년 4월 정원 1500명 마감 예정입니다.

https://open.kakao.com/o/gfC7p0vd

월급쟁이 부자들 세상

#전국부동산 #분양권 #청약 #줍줍 #시세차익 #부동산투자 #부동산실전공부

open.kakao.com

'월급쟁이 부자 > 오피스텔 분양정보' 카테고리의 다른 글

| 토지보상금 올해 전국서 32조원 풀린다…수도권에 84% 집중 (0) | 2022.01.26 |

|---|---|

| 아이엠디씨, 부산서 주거형 오피스텔 '해운대 디 엘본' 내달 공급 (0) | 2022.01.19 |

댓글